Os “7 Baby Steps” de Dave Ramsey – o renomado guru das finanças pessoais, autor de best-sellers e apresentador de rádio nos Estados Unidos – são um plano de acção sequencial para atingir a liberdade financeira.

Aqui estão descritos de forma sucinta:

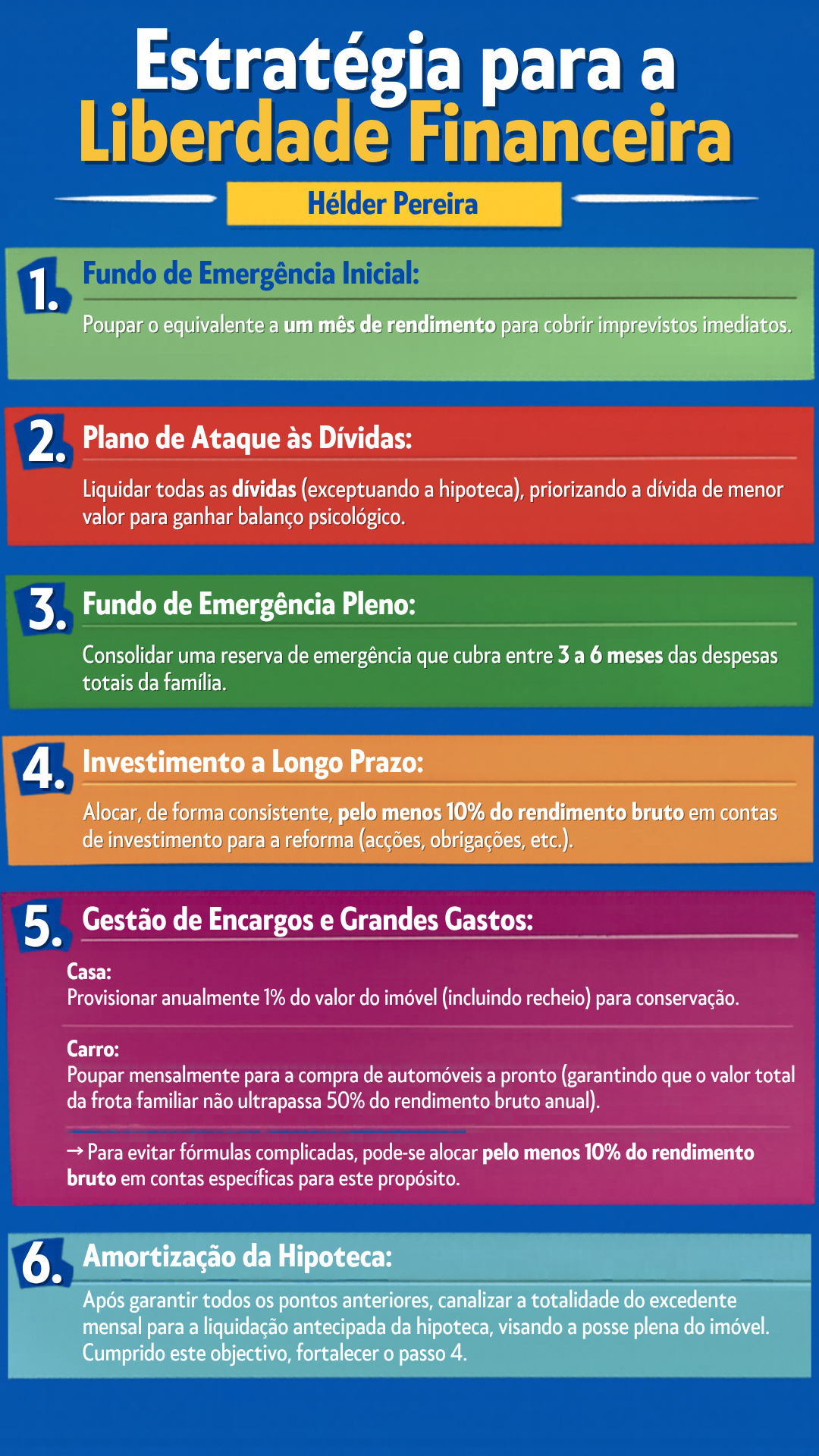

- Fundo de Emergência Inicial: Poupar 1.000 € (ou um valor base adaptado à realidade local, como o salário mensal do agregado familiar) para cobrir imprevistos menores e evitar novas dívidas.

- O “Snowball” das Dívidas: Listar todas as dívidas (excepto a da casa) da mais pequena para a maior. Liquidar a menor primeiro para ganhar balanço psicológico e progressivamente eliminar as restantes.

- Fundo de Emergência Total: Acumular o equivalente a 3-6 meses de despesas mensais num fundo de reserva para garantir protecção contra grandes imprevistos, como o desemprego ou despesas médicas.

- Investimento para a Reforma: Investir 15% do rendimento bruto do agregado familiar em acções a longo prazo

- Fundo para a Educação: Poupar e investir num fundo destinado a pagar os estudos superiores dos filhos.

- Amortização da Casa: Aplicar todo o rendimento extra disponível para liquidar o crédito à habitação o mais cedo possível. Claro que a taxa de juro pode ser inferior à inflação, mas é superior ao alívio psicológico (para muitas pessoas).

- Construir Riqueza e Ser Generoso: Continuar a investir para optimizar o património e praticar a generosidade (realizar donativos).

Dave Ramsey não inclui explicitamente nos “7 Baby Steps” um passo dedicado a juntar dinheiro para grandes despesas previsíveis, como obras na casa, compra de carro (Ramsey recomenda um valor inferior a 50% do rendimento anual bruto), entrada num crédito imobiliário, etc.

No entanto, ele fala bastante sobre os sinking funds (fundos de reserva para despesas conhecidas). Eles são complementares aos Baby Steps e podem (e devem) ser implementados depois de completados os 3 primeiros passos.

Adaptando à realidade portuguesa, esta é a minha sugestão: